V6 Vägledning

Grundläggande granskning

Bakgrund

God revisionssed anger att revisorerna ska genomföra en grundläggande granskning. Den grundläggande granskningen är ”inriktad på att översiktligt bedöma måluppfyllelsen samt om styrelse eller nämnd har en tillräcklig styrning och kontroll för att leva upp till mål, beslut och föreskrifter”[1]. Granskningen ska vara så omfattande att den ger en stabil grund inför bedömningen i revisionsberättelse respektive lekmannarevisorernas granskningsrapport.[2]

Syfte

Syftet med denna vägledning är att ge yrkesrevisorn stöd i att utföra den grundläggande granskningen på ett enhetligt och tillräckligt sätt. Vägledningen anger en miniminivå för vad en grundläggande granskning bör innehålla för att säkerställa ett tillräckligt underlag för revisorernas uttalande om verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt och om den interna kontrollen som görs är tillräcklig. Detta skapar i sin tur en tydlighet för de förtroendevalda revisorerna när de beställer grundläggande granskning från yrkesrevisorerna.

Vägledningen kan ses som en konkretisering av vad SKR:s skrift Grundläggande granskning – kärnan i revisionsprocessen innebär för yrkesrevisorn i genomförandet av den grundläggande granskningen. Yrkesrevisorn har ansvar för att utföra granskningar enligt uppdrag och redovisa sina bedömningar till de förtroendevalda revisorerna.[3]

Årlig granskning

Begreppet ”årlig granskning” avser all den granskning som bedrivs varje år.

Den består av tre delar:

- Grundläggande granskning

- Granskning av delårsrapport och årsredovisning

- Fördjupad granskning

Den grundläggande granskningen är basen i revisionen.[4] I alla delar av den årliga granskningen anlitar revisorerna och lekmannarevisorerna yrkesrevisorer.[5]

Grundläggande granskning

Riskanalysen ligger till grund för alla granskningsinsatser. Även den grundläggande granskningen ska således bygga på en riskanalys. Det innebär att upplägget av grundläggande granskning kan komma att variera för de olika revisionsobjekten, beroende på vad som kommer fram i riskanalysen. Den grundläggande granskningen kan därmed bli olika omfattande inom olika nämnders ansvarsområden. Alla nämnder måste dock granskas.

Den grundläggande granskningen kan sägas bestå av två delar; granskning av måluppfyllelse samt granskning av styrning och intern kontroll.[6] Syftet med den grundläggande granskningen är ytterst att ge ett tillräckligt underlag för att kunna pröva verksamheten enligt 12 kap 1 § kommunallagen.

Granskning av delårsrapport och årsredovisning

När det gäller nämnder och kommun-/regionstyrelsen ansvarar också revisorerna för granskning av delårsrapport och årsredovisning. [7]

Fördjupad granskning

Fördjupade granskningar genomförs där riskanalysen visar på stora risker och där revisorerna bedömer att den grundläggande granskningen inte är tillräcklig.[8]

Rollfördelning

För att yrkesrevisorn ska kunna genomföra den grundläggande granskningen krävs att vissa grundläggande förhållanden är uppfyllda.

- Yrkesrevisorn ska följa Skyrev:s etiska regler pröva sitt oberoende i enlighet med denna och Skyrev:s rekommendation.

- Yrkesrevisorerna ska självständigt göra och redovisa sina bedömningar, något som förutsätter kunskap om granskningsmetodik, metoder för kommunal verksamhetsrevision och erfarenhet av kommunal verksamhet.[9]

- Det är viktigt att rollfördelningen mellan yrkesrevisorn och revisorerna är tydlig. Den granskning som ska göras ska ha förutsättningar att utföras professionellt och sakligt. Yrkesrevisorn ska därför försäkra sig om att rollfördelningen mellan yrkesrevisorn och revisorerna framgår i planen som rör den grundläggande granskningen. [10]

- Om yrkesrevisorn uppfattar att dennes självständighet är beskuren ska denne agera aktivt i förhållande till de förtroendevalda revisorerna för att kunna utföra arbetet professionellt. Om yrkesrevisorn inte får önskad självständighet ska detta dokumenteras.

Planering och genomförande av den grundläggande granskningen

Inledning

I God revisionssed för kommunal verksamhet anges att revisorerna följer verksamhetens och omvärldens utveckling, bland annat genom att ta del av protokoll och grundläggande dokument. De har kontakter med medborgare och för dialog med styrelse och nämnder om nämndens uppdrag och ansvar. Vidare är revisorerna tillsammans med yrkesrevisorerna aktiva i riskanalys och planeringsprocess och i diskussion, bedömning och kommunikation av granskningsresultat och revisionsberättelse/granskningsrapport.

Det är yrkesrevisorerna som har ansvar för att utföra granskningar och andra revisionsuppgifter enligt uppdrag och fastställda projektplaner. Det är med andra ord yrkesrevisorn som genomför de granskningsinsatser som behövs för att revisorerna ska ha ett tillräckligt underlag för sitt uttalande. De ansvarar också för att i sitt arbete följa god revisionssed samt Skyrev:s vägledningar och rekommendationer. Revisorerna och yrkesrevisorerna har regelbunden avstämning om planering, arbetsläge, iakttagelser m.m.[11]

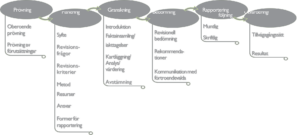

I den grundläggande granskningen ska yrkesrevisorn följa den process som gäller för all revision. Det innebär att yrkesrevisorn ska pröva förutsättningarna för, planera och genomföra granskningen. Yrkesrevisorn ska bedöma iakttagelserna, eventuellt lämna rekommendationer samt rapportera. Se figur nedan.

![]()

Figur: Revisionsprocessens olika moment, Vägledning för verksamhetsrevision 2016

Planering

Precis som för all verksamhetsgranskning ska revisorerna i plan/-er eller liknande fastställa formen för den grundläggande granskningen. Planen är en uppdragshandling eller beställning till yrkesrevisorn som ska utföra granskningen. Av planen bör minst framgå:

- granskningens syfte och revisionsfrågor,

- vem som utför de olika granskningsmomenten,

- hur och när granskningen ska rapporteras,

Syftet med den grundläggande granskningen är ytterst att ge ett tillräckligt underlag för att kunna pröva verksamheten enligt 12 kap 1 § kommunallagen. Det rör sig om såväl regelefterlevnad som utförandet i praktiken av både verksamhet och ekonomi utifrån följande huvudområden:

- Måluppfyllelsen utifrån lagens uppdrag att bedöma om verksamheten är ändamålsenlig och ekonomiskt tillfredsställande.

- Intern styrning och kontroll.

- För kommun-/regionstyrelsen tillkommer granskning av om uppsikten är tillräcklig enligt 6 §1 kommunallagen.

I God revisionssed preciseras begreppen ändamålsenlig, ekonomisk tillfredsställande och intern kontroll.

Att verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt innebär att:

- verksamhetens resultat lever upp till fullmäktiges mål, beslut och riktlinjer samt gällande lagstiftning och andra föreskrifter som gäller för verksamheten

- verksamheten klarar att genomföra sitt uppdrag med tillgängliga resurser

- styrelsen och nämnden har en styrning och uppföljning mot mål och beslut

- verksamheten bedrivs med god ekonomisk hushållning utifrån fullmäktiges beslut.[12]

Som framgår av God revisionssed i kommunal verksamhet syftar den grundläggande granskningen till att översiktligt bedöma måluppfyllelsen. Det handlar om huruvida målen nåtts, men även om styrelsens/nämndens agerande vid låg måluppfyllelse. Det är viktigt att styrelse/nämnd har en aktiv hållning och vidtar adekvata och tillräckliga åtgärder för att t.ex. följa budgetramen, uppnå fastställda verksamhetsmål och efterleva mål och riktlinjer för god ekonomisk hushållning.

Intern kontroll innebär att det finns systematiskt ordnade kontroller i organisation, system, processer och rutiner, som på en rimlig nivå säkerställer att:

- verksamheten lever upp till målen och är kostnadseffektiv,

- informationen om verksamheten och om den finansiella rapporteringen är ändamålsenlig, tillförlitlig och tillräcklig,

- de regler och riktlinjer som finns för verksamheten följs.[13]

Den grundläggande granskningen är inriktad på att även översiktligt bedöma om styrelse eller nämnd har en tillräcklig styrning och intern kontroll för att leva upp till mål, beslut och föreskrifter. Det innebär att revisionen bedömer den struktur som styrelse/ nämnd har för detta och hur den är integrerad i organisation, system och det löpande arbetet. Revisionen ska bedöma om styrelse/nämnd bedriver ett systematiskt arbete med sin interna kontroll avseende såväl verksamhet som ekonomi.

En tillräcklig uppsikt innebär att kommun-/regionstyrelsen har en systematik i hur styrningen och uppföljningen av kommunens/regionens olika företag sker. Det avser också att det finns tydliga riktlinjer och styrande dokument för företagen att förhålla sig till. Yrkesrevisorn bör förvissa sig om att styrningen och uppföljningen sker på ett systematiskt sätt.

Genomförande

Yrkesrevisorn ska verifiera existens av aktiviteter och systematik i genomförandet samt säkerställa att detta är tillräckligt/tillfredsställande. Det är genom egna iakttagelser från dokumentstudier, intervjuer och vid behov stickprovsgranskning som yrkesrevisorn kan förvissa sig om att styrning, uppföljning och kontroll både existerar och fungerar samt att det finns en systematik i arbetet från granskningsobjektets sida. Av detta följer att yrkesrevisorn själv bör läsa på om granskningsobjektets uppdrag och styrning och hur det tolkats av styrelse/nämnd. Yrkesrevisorn verifierar tillämpningen med hjälp av intervjuer och sammanfattar detta i en rapport. Granskningen kan ske löpande över året eller som ett antal mindre granskningar under året. I den grundläggande granskningen är varje nämnd/bolag ett eget revisionsobjekt, givet den organisation kommunen/regionen valt.

Exempel på revisionsfrågor

För att kunna bedöma om verksamheten sköts på ett ändamålsenligt och från ekonomisk synpunkt tillfredsställande sätt samt om den interna kontrollen är tillräcklig bör revisionsfrågor formuleras och revisionskriterier identifieras. De övergripande revisionsfrågorna kopplas med fördel till skrivningarna i kommunallagen och kan exempelvis vara:

- Har nämnden/styrelsen genomfört sitt uppdrag på ett ändamålsenligt sätt?

Att verksamheten sköts på ett ändamålsenligt sätt kan i sin tur innebära att:

- uppdraget genomförs enligt reglemente/ägardirektiv och särskild lagstiftning

- styra mot/uppnå mål

- agera vid låg måluppfyllelse

- det finns styrprocesser för planering, genomförande, organisering, uppföljning, förbättring

Exempel på revisionskriterier: lagstiftning, reglemente, ägardirektiv, kommunfullmäktiges mål, nämndens/styrelsens mål, riktlinjer/reglemente för planering, budget och uppföljning.

- Har nämnden/styrelsen en ändamålsenlig styrning, uppföljning och rapportering av sin ekonomi?

Att verksamheten sköts på ett ekonomiskt tillfredsställande sätt kan exempelvis innebära:

- att verksamheten styrs så att verksamheten bedrivs inom de ekonomiska ramarna

- en budget i balans

- en tillräcklig och kontinuerlig ekonomisk uppföljning

- att agera vid avvikelser från ekonomiskt mål

Exempel på revisionskriterier: lagstiftning, kommunfullmäktiges budget, nämndens/styrelsens budget, riktlinjer/regler för planering, budget och uppföljning

- Har nämnden/styrelsen sett till att den interna styrningen, uppföljningen och kontrollen är tillräcklig?

Att den interna kontrollen är tillräcklig kan innebära att:

- det finns ett systematiskt arbete med intern styrning och kontroll

- det finns kontroller och riskhantering inom väsentliga områden

- arbetet med intern kontroll är en integrerad del av organisation, system och löpande arbete

Exempel på revisionskriterier: lagstiftning, kommunfullmäktiges riktlinjer/reglemente för intern kontroll, COSO.

Kommunikation och rapportering

Yrkesrevisorn ska verka för öppenhet och tydlighet i granskningsarbetet. Detta gäller granskningens samtliga fyra faser, planering, introduktion, genomförande och avrapportering. Under arbetets gång har yrkesrevisorn ansvar för kommunikationen med de som är föremål för granskningen, om inget annat beslutats. Är yrkesrevisorn en konsult till ett revisionskontor sker kommunikationen i samråd med kontoret.

Inom ramen för grundläggande granskning beskriver God sed i kommunal verksamhet att de förtroendevalda revisorerna även kommunicerar och har dialog med de som granskats. Yrkesrevisorn föreslår de förtroendevalda revisorerna sådana träffar samt bistår vid dessa möten efter de förtroendevalda revisorernas önskemål. Det är dock de förtroendevalda revisorerna som enligt god revisionssed ansvarar för dessa dialoger. Är yrkesrevisorn en konsult till ett revisionskontor åligger det istället revisionskontoret.

Granskningen summeras i en eller flera kortare rapporter till de förtroendevalda revisorerna och ska stödja revisorerna i bedömningen av nämndens ansvarstagande. Kommunallagen anger att de sakkunnigas rapporter ska bifogas revisionsberättelsen.[14]

Förslag till uttalande i rapporten från yrkesrevisorn

Rapporteringen av den grundläggande granskningen kan se olika ut. Den kan med fördel vara helt och hållet avvikelsebaserad. Den kan ingå i en sammanställd årsrapport för all granskning av nämnden eller presenteras i ett eller flera PM per nämnd. En inledning/bakgrund som kortfattat beskriver vad som ingår i den grundläggande granskningen behövs emellertid liksom de iakttagelser och bedömningar som gjorts. I bedömningarna bör framgå att de brister som iakttas i den grundläggande granskningen kan variera i allvarlighetsgrad.

Här är tre förslag på hur bedömningar för tre olika resultat av den grundläggande granskningen kan formuleras.

Om granskningen inte visar på några väsentliga brister upplyser sakkunnig om detta i rapporten. Exempelvis kan följande bedömning användas:

- Vår bedömning är att nämnden/styrelsen har en tillfredsställande ledning och styrning samt tillräcklig intern kontroll inom de områden som vi har granskat.

Om granskningen däremot visar på vissa brister/avvikelser/förbättringsområden ska dessa redovisas och beskrivas. Bedömningen kan exempelvis bli:

- Vår bedömning är att nämnden/styrelsen i huvudsak/delvis har en tillfredsställande ledning och styrning samt tillräcklig intern kontroll inom de områden som vi granskat. Samtidigt visar granskningen på brister/förbättringsområden vad gäller…

Om granskningen visar på större eller allvarliga brister inom den grundläggande granskningen ska dessa redovisas och beskrivas. Exempelvis kan följande bedömning användas:

- Vår bedömning är att nämnden/styrelsen inte har en tillfredsställande ledning och styrning samt intern kontroll inom de områden som vi granskat. Nämnden/styrelsen bör därför åtgärda och förbättra följande områden…

[1] God revisionssed i kommunal verksamhet 2018, s. 30

[2] God revisionssed i kommunal verksamhet 2018, s. 30

[3] God revisionssed i kommunal verksamhet 2018, s. 28

[4] God revisionssed i kommunal verksamhet 2018, s. 31 samt Grundläggande granskning – kärnan i revisionsprocessen, s. 7

[5] God revisionssed i kommunal verksamhet 2018, s. 29

[6] Grundläggande granskning – kärnan i revisionsprocessen 2018, s. 12

[7] Obs detta gäller endast nämnder och kommun-/regionstyrelse ej lekmannarevisorerna och de kommunala bolagen.

[8] God revisionssed i kommunal verksamhet 2018, s. 30

[9] Vägledning för verksamhetsrevision 2016, s. 8

[10] Grundläggande granskning – kärnan i revisionsprocessen 2018, s. 11

[11] God revisionssed i kommunal verksamhet 2018, s. 28

[12] God revisionssed i kommunal verksamhet 2018, s. 20

[13] God revisionssed i kommunal verksamhet 2018, s. 21

[14] Kommunallagen kap 12 § 12